OTRĀ SEMESTRA NOSLĒGUMA TESTI

Mūsdienās valstīs pastāv divlīmeņu banku sistēma, kurā pirmā līmeņa banka ir centrālā banka, bet komercbankas un krājaizdevu sabiedrības ir otrā līmeņa bankas.

1. attēlā: Eiropas Centrālā banka, galvenā ēka atrodas Frankfurtē pie Mainas

Eirozonas valstīs centrālās bankas funkcijas veic Eiropas Centrālā banka un dalībvalstu centrālās bankas. Latvijā tā ir Latvijas Banka.

2. attēlā: K. Valdemāra iela 2A, Rīga, LV-1050

Centrālā banka pati nesniedz tradicionālos banku pakalpojumus. Tās uzdevumi:

1. Uzraudzīt komercbanku darbību.

2. Emitēt naudu.

3. Noturēt cenu stabilitāti, noturēt inflāciju tuvu, bet zem 2%.

4. Latvijas Banka nodrošina raitu maksājumu sistēmas darbību, kas ļauj gan iedzīvotājiem, gan uzņēmumiem veikt ātri un ērti naudas pārskaitījumus.

5. Latvijas Bankas ekonomisti veic pētījumus ekonomikā.

6. Konsultē valdību naudas politikas jautājumos.

7. Latvijas Banka veic izglītojošos pasākumus, lai Latvijas iedzīvotājus izglītotu naudas jautājumos. LB izveidojusi vietni www.naudasskola.lv, kurā ir plašs materiālu klāsts.

1. Uzraudzīt komercbanku darbību.

2. Emitēt naudu.

3. Noturēt cenu stabilitāti, noturēt inflāciju tuvu, bet zem 2%.

4. Latvijas Banka nodrošina raitu maksājumu sistēmas darbību, kas ļauj gan iedzīvotājiem, gan uzņēmumiem veikt ātri un ērti naudas pārskaitījumus.

5. Latvijas Bankas ekonomisti veic pētījumus ekonomikā.

6. Konsultē valdību naudas politikas jautājumos.

7. Latvijas Banka veic izglītojošos pasākumus, lai Latvijas iedzīvotājus izglītotu naudas jautājumos. LB izveidojusi vietni www.naudasskola.lv, kurā ir plašs materiālu klāsts.

8. Noteikt oficiālo kursu nacionālās naudas apmaiņai pret ārvalstu valūtām.

Latvijas Bankas likums nosaka, ka tā savā darbībā ir neatkarīga. Tās galvenais mērķis – saglabāt stabilitāti.

Naudai ir jānodrošina preču aprite. Ja naudas būs vairāk nekā nepieciešams, tad samazināsies tās pirktspēja. Par to liecinās inflācijas pieaugums. Šādā situācijā centrālajai bankai jāveic pasākumi, lai samazinātu naudas piedāvājumu. Tad paaugstināsies kredītprocentu likmes. Par augstākiem procentiem mazāk uzņēmumu un mājsaimniecību izmantos kredītus. Samazināsies uzņēmumu investīcijas (ieguldījumi), mājsaimniecību patēriņš. Samazināsies ražošana, nodarbinātība, inflācija. Tā centrālā banka, ietekmējot komercbanku vēlmi aizņemties naudu, var panākt izmaiņas ekonomikā.

3.attēlā: K. Valdemāra iela 2A, Rīga, LV-1050

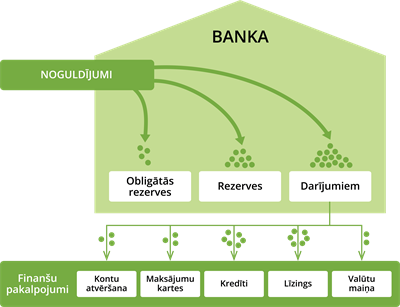

Otrā līmeņa bankas — bankas, komercbankas — likums sauc par kredītiestādēm. Jau nosaukumi liecina, ka tās sniedz komercpakalpojumus:

1. Izsniedz kredītus.

2. Pieņem noguldījumus.

3. Veic valūtas maiņas operācijas.

4. Sniedz līzinga pakalpojumus.

5. Sniedz apdrošināšanas pakalpojumus.

6. Uzglabā dārglietas.

7. Nodrošina maksājumu sistēmu darbību.

8. Vāc un apkopo finanšu statistikas datus.

9. Pieņem komunālos maksājumus.

1. Izsniedz kredītus.

2. Pieņem noguldījumus.

3. Veic valūtas maiņas operācijas.

4. Sniedz līzinga pakalpojumus.

5. Sniedz apdrošināšanas pakalpojumus.

6. Uzglabā dārglietas.

7. Nodrošina maksājumu sistēmu darbību.

8. Vāc un apkopo finanšu statistikas datus.

9. Pieņem komunālos maksājumus.

Bankai pirms darbības uzsākšanas ir jāiegūst licence.

Daudziem iedzīvotājiem kādā bankā ir atvērts konts, kurā ieskaita darba algu, pensiju vai citus ienākumus. Kontam parasti piesaista maksājumu karti, ar kuru var veikt pirkumus, maksājumus, izņemt no konta naudu vai veikt iemaksu kontā.

Ko darīt ar maksājumu kartēm?

1. Veikt pirkumus, maksājumus.

2. Samaksāt rēķinus.

3. Aplūkot konta stāvokli bankomātā.

5. attēlā: Bankomāts

Kā darbojas bankomāts?

- Bankomātā ieliek karti.

- Izvēlas valodu.

- Jāvēro, ko tālāk prasa bankomāts, tie ir dažādi. Visbiežāk jāizvēlas nepieciešamā summa, jāievada PIN kods, un jāapstiprina vai jānoraida kvīts nepieciešamība.

- Ir bankomāti, kuros var veikt arī skaidras naudas iemaksu kontā, izņemt naudu citas valsts valūtā.

Bankas nodrošina internetbanku pakalpojumus – iespēju izmantot kontā esošos līdzekļus attālināti ar datora vai viedtelefona starpniecību.

Banku darbība saistās ar riskiem. Lai šos riskus uzraudzītu, nepieļautu, ka bankas uzņemas pārāk lielus riskus, banku darbību uzrauga Finanšu un kapitāla tirgus komisija (FKTK), bet Finanšu izlūkošanas dienests cenšas novērst noziedzīgi iegūtu līdzekļu legalizāciju. Tā kā banku darbība saistās ar daudziem riskiem, FKTK seko, lai bankām būtu pietiekami daudz likvīdu līdzekļu (tādu, kurus var ātri pārvērst naudā) darījumu un saistību izpildei.

Banku darbība ietekmē daudzus – mājsaimniecības, uzņēmumus, valsti, tāpēc valsts izvirza virkni nosacījumu to darbībai.

Noguldījumi līdz 100 000 eiro ir droši, pat bankas bankrota gadījumā tos atmaksās no banku kopīgi veidotā garantiju fonda vai valsts budžeta līdzekļiem.

Banka ir uzņēmums. Piesaistīto naudu tā izmanto finanšu pakalpojumu sniegšanai. Šo pakalpojumu sniegšana saistās ar izmaksām – ēku uzturēšanu, darbinieku algām, IKT, drošības nodrošināšanu, tāpēc par sniegtajiem pakalpojumiem bankas prasa procentus un komisijas maksas.

Bankas, kā jebkurš uzņēmums, grib gūt peļņu. Banku galvenais ienākumu avots ir tīrie procentu ienākumi, ko veido starpība starp kredītu procentos iegūto naudu un naudu, ko samaksā procentos. Bankas pieprasa komisijas maksu par banku pārvedumiem, valūtu maiņu un maksu par kontu uzturēšanu.

Atsauce:

1. attēls: Nitpicker / Shutterstock.com

2. attēls: Sindii / Shutterstock.com

3. attēls: Sindii / Shutterstock.com

5. attēls: Olga Kashubin / Shutterstock.com