Banka ir kredītiestāde, kas piesaista uz laiku brīvos naudas līdzekļus, veic norēķinu un kredīta, vērtspapīru, valūtas, naudas apgrozības regulēšanas un vērtību glabāšanas operācijas. Šaurākā nozīmē ar vārdu "banka" saprot komercbanku, kas ir institūcija, kas sniedz finanšu pakalpojumus, īpaši – pieņemot noguldījumus un izsniedzot kredītus, nodrošinot norēķinus.

Banka darbojas kā starpnieks starp tiem, kuriem nauda vajadzīga tūlītējai lietošanai, un starp tiem, kuriem jāuzkrāj nauda nākotnei.

1. attēls: Swedbank galvenā ēka Rīgā

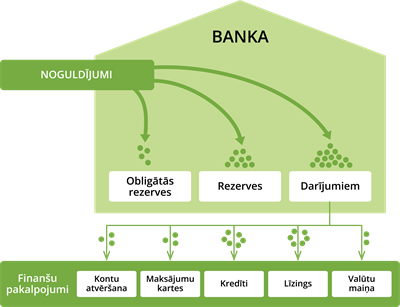

Kur bankas iegūst naudu? Kas ir finanšu avoti?

- Mājsaimniecību noguldījumi.

- Uzņēmumu noguldījumi.

- Bankas naudu var aizņemties arī no citām bankām.

- Aizņemties no centrālās bankas.

Parasti bankas izmanto to naudu, kuru iegūt (nopirkt) ir lētāk. Par noguldījumiem bankas maksā noguldījuma procentus. Noguldītāji ļauj bankai izmantot savu naudu un par to saņem atlīdzību, ko sauc par procentiem. Ja bankas grib piesaistīt vairāk naudas, tās maksā lielākus noguldījuma procentus. Noguldījumus iedala termiņnoguldījumos, kad naudu nogulda uz noteiktu termiņu, un beztermiņa. Termiņnoguldījumus var izņemt no bankas pēc norādītā termiņa, bet beztermiņa – jebkurā laikā.

Ko bankas dara?

- Pieņem noguldījumus – naudu glabāšanai un krāšanai.

- Izsniedz maksājumu kartes, lai būtu ērtāk un ātrāk norēķināties par pirkumiem.

- Maina dažādu valstu naudu.

- Uzstāda bankomātus, lai būtu ērtāk saņemt naudu no sava norēķinu konta.

- Aizdod naudu dažādiem pirkumiem.

3. attēlā: "Citadeles" bankas ēka

Kredīts ir bankas vai cita finanšu pakalpojuma sniedzēja pakalpojums, par ko jāmaksā. Maksa ietver regulārus procentu maksājumus un komisijas maksu, kas veido bankas ienākumus un ļauj segt bankas darbības izmaksas.

Lai saņemtu kredītu, jādodas uz kredītiestādi un jāiesniedz kredīta pieteikums. Kredītiestāde šo pieteikumu pirms kredīta izsniegšanas rūpīgi izvērtēs, lai noteiktu, par kādu cenu jeb procentiem aizdot naudu. Atceries, ka kredītiestāžu piedāvājumi var atšķirties, tāpēc ir prātīgi iepazīties ar vairākiem piedāvājumiem.

Procentu likme lielā mērā atkarīga no tā, kādas ir kredītiestādes izmaksas finansējuma piesaistei un cik liels ir risks, ka aizņēmējs nespēs atdot kredītu paredzētajā laikā. Jo lielāks risks, jo lielāka procentu likme. Ja kredītiestāde uzskatīs, ka risks ir pārāk augsts, tā aizdevumu neizsniegs.

Kredīta procentu likmi nosaka virkne faktoru, kurus var ietekmēt gan pati persona (piemēram, laba kredītvēsture), gan notikumi valsts līmenī (piemēram, risks, ka nesakārtotas juridiskās vides rezultātā nebūs iespējams atgūt izsniegto kredītu).

Kredītu var saņemt, noslēdzot līgumu par vienkāršo procentu likmi vai par salikto procentu likmi.

Vienkāršo kredītprocentu likmes gadījumā procentus aprēķina termiņa beigās, pēc formulas \(S=K·(1+i·n)\), kur

S – summa perioda beigās;

K – kredīta sākotnējā summa;

i – kredīta procentu likme, izteikta ar decimāldaļskaitli;

n – periodu skaits, gadi.

S – summa perioda beigās;

K – kredīta sākotnējā summa;

i – kredīta procentu likme, izteikta ar decimāldaļskaitli;

n – periodu skaits, gadi.

Salikto kredītprocentu summu, kas jāatdod aizņēmuma atmaksas termiņa beigās, aprēķina pēc formulas: , kur

S – summa perioda beigās;

K – kredīta sākotnējā summa;

i – kredīta procentu likme, izteikta ar decimāldaļskaitli;

n – periodu skaits, gadi.

K – kredīta sākotnējā summa;

i – kredīta procentu likme, izteikta ar decimāldaļskaitli;

n – periodu skaits, gadi.

Piemērs:

Ainārs paņēma 6000,00 eiro kredītu bankā traktora iegādei ar vienkāršo 7% likmi gadā uz 4 gadiem.

K – \(6 000,00\) eiro

i – \(7\)% jeb \(0,07\)

n – \(4\) gadi

i – \(7\)% jeb \(0,07\)

n – \(4\) gadi

\(S=6000,00·(1+0,07·4)= 6000,00·(1+0,28)=6000,00·1,28=7 680,00\) eiro

Tātad Aināram par naudas aizņēmumu bankai būs jāatgriež par 1680,00 eiro vairāk nekā aizņēmās.

Noguldījumi. Noguldījumu procentu likmes

Noguldījums ir naudas līdzekļu glabāšana bankas kontā uz noteiktu vai uz nenoteiktu laiku. Noguldījumi ir veids, kādā finanšu iestādes piesaista iedzīvotāju un uzņēmumu brīvos naudas līdzekļus, lai tālāk ar šo naudu strādātu atbilstoši savam biznesa plānam.

Par noguldījumiem banka maksā noguldījumu procentus. Noguldījumus var noguldīt bankā ar vienkāršo procentu likmi vai ar salikto procentu likmi.

Svarīgi!

Atceries! Iedzīvotājiem no gūtajiem procentiem ir jāsamaksā IIN – iedzīvotāju ienākuma nodoklis. Kopš 2025. gada 1. janvāra Latvijā ir progresīvais IIN - no gada ienākuma daļas līdz 105 300 eiro IIN ir 25,5 %, gada ienākuma daļai, kas pārsniedz 105 300 eiro IIN ir 33 %.

Vienkāršo procentu likmes gadījumā procentus aprēķina termiņa beigās, pēc formulas \(S=K·(1+i·n)\), kur

S – summa perioda beigās;

K – noguldījuma sākotnējā summa;

i – noguldījuma procentu likme, izteikta ar decimāldaļskaitli;

n – periodu skaits, gadi.

S – summa perioda beigās;

K – noguldījuma sākotnējā summa;

i – noguldījuma procentu likme, izteikta ar decimāldaļskaitli;

n – periodu skaits, gadi.

Salikto procentu gadījumā nākamo periodu ienākumu aprēķinos ieskaita iepriekšējā periodā iegūtos procentus, jeb procentu ienākumus un izmanto formulu , kur

S – summa perioda beigās;

K – noguldījuma sākotnējā summa;

i – noguldījuma procentu likme, izteikta decimāldaļskaitlī;

n – periodu skaits, gadi.

K – noguldījuma sākotnējā summa;

i – noguldījuma procentu likme, izteikta decimāldaļskaitlī;

n – periodu skaits, gadi.

Piemērs noguldījumam ar vienkāršo procentu aprēķinu.

Piemērs:

1. Aija nogulda 400,00 eiro uz 2 gadiem ar procentu likmi 1,5%. Termiņa beigās banka aprēķinās:

\(K=400,00\) eiro

\(i=1,5\)%

\(n=2\) gadi

\(S=400,00·(1+(0,015·2))=412,00\) eiro.

\(S=400,00·(1+(0,015·2))=412,00\) eiro.

Izņemot noguldījumu, iedzīvotājiem no gūtajiem procentiem (\(12,00\) eiro) ir jāsamaksā IIN – iedzīvotāju ienākuma nodoklis \(25,5\)%:

\(12,00·0,255 = 3,06\) eiro

un reāli Aija saņems \(400,00+(12,00–3,06)=400,00+8,94=408,94\) eiro

2. Aivis nogulda 500,00 eiro uz pusgadu ar noguldījumu procentu likmi 0,9%

\(K=500,00\) eiro

\(i=0,9\)%

\(n=0,5\) gadi

\(S=500,00·(1+(0,009·0,5))=500,00·(1+0,0045)=500,00·1,0045=502,25\) eiro.

\(S=500,00·(1+(0,009·0,5))=500,00·(1+0,0045)=500,00·1,0045=502,25\) eiro.

\(IIN=2,25·0,255 = 0,57\) eiro

Reāli Aivis saņems \(500,00+(2,25–0,57)=500,00+1,68=501,68\) eiro

Piemērs:

Ieva nogulda 400,00 eiro uz 2 gadiem. Salikto procentu likme ir 1,5% gadā. Procentus aprēķina katra gada beigās, bet kopējo summu aprēķina pēc formulas .

\(K=400,00\) eiro

\(i=1,5\)% jeb \(0,015\)

\(n=2\) gadi

\(S=400·(1+0,015)²=400,00·1,015²=400,00·1,030225=412,09\) eiro

\(S=400·(1+0,015)²=400,00·1,015²=400,00·1,030225=412,09\) eiro

\(IIN=12,09·0,255=3,08\)

Tātad Ieva reāli saņems \(412,09–3,08=409,01\) eiro.

Atsauce:

1. attēls: Alvis Dadzis / Shutterstock.com

3. attēls: Natalya Bond / Shutterstock.com